AGROPERÚ Informa Revista del agro peruano

AGROPERÚ Informa Revista del agro peruano

Escribe: Lic. Carlos Ginocchio Celi

El concepto de “inclusión financiera” ha ido evolucionando a lo largo de las últimas décadas, extendiéndose más allá de los límites de la banca tradicional, para abarcar aspectos sociales y económicos más amplios. Desde su enfoque inicial en la apertura de cuentas bancarias, hasta su interpretación actual como el acceso a una gama completa de servicios financieros, la inclusión financiera se ha convertido en un objetivo crucial para el desarrollo económico y social en todo el mundo.

En el contexto peruano, el camino hacia la inclusión financiera ha sido marcado por avances significativos, especialmente en el ámbito rural. Aunque, inicialmente, se centró en la bancarización, entendida como la simple apertura de cuentas bancarias, ha evolucionado hacia un enfoque más holístico que abarca el acceso a una variedad de productos y servicios financieros.

La expansión de las instituciones financieras a las zonas rurales, junto con el desarrollo de herramientas tecnológicas, tales como las billeteras electrónicas y las aplicaciones móviles, ha ampliado aún más las oportunidades de inclusión financiera para comunidades marginadas.

Informalidad

Sin embargo, a pesar de estos avances, persisten desafíos importantes en el camino hacia la inclusión financiera total. La informalidad continúa siendo un obstáculo significativo, con aproximadamente 75 % de la población involucrada en actividades económicas con estas características. La relación entre la inclusión financiera y la inversión es crucial, especialmente en un momento en el que la esta, y las oportunidades de empleo formal que genera, están disminuyendo. La adopción de nuevas tecnologías financieras plantea desafíos en términos de seguridad y protección contra fraudes, un aspecto que aún no está desarrollado y legislado con lo necesario para educar al usuario y reducir las incidencias de timos.

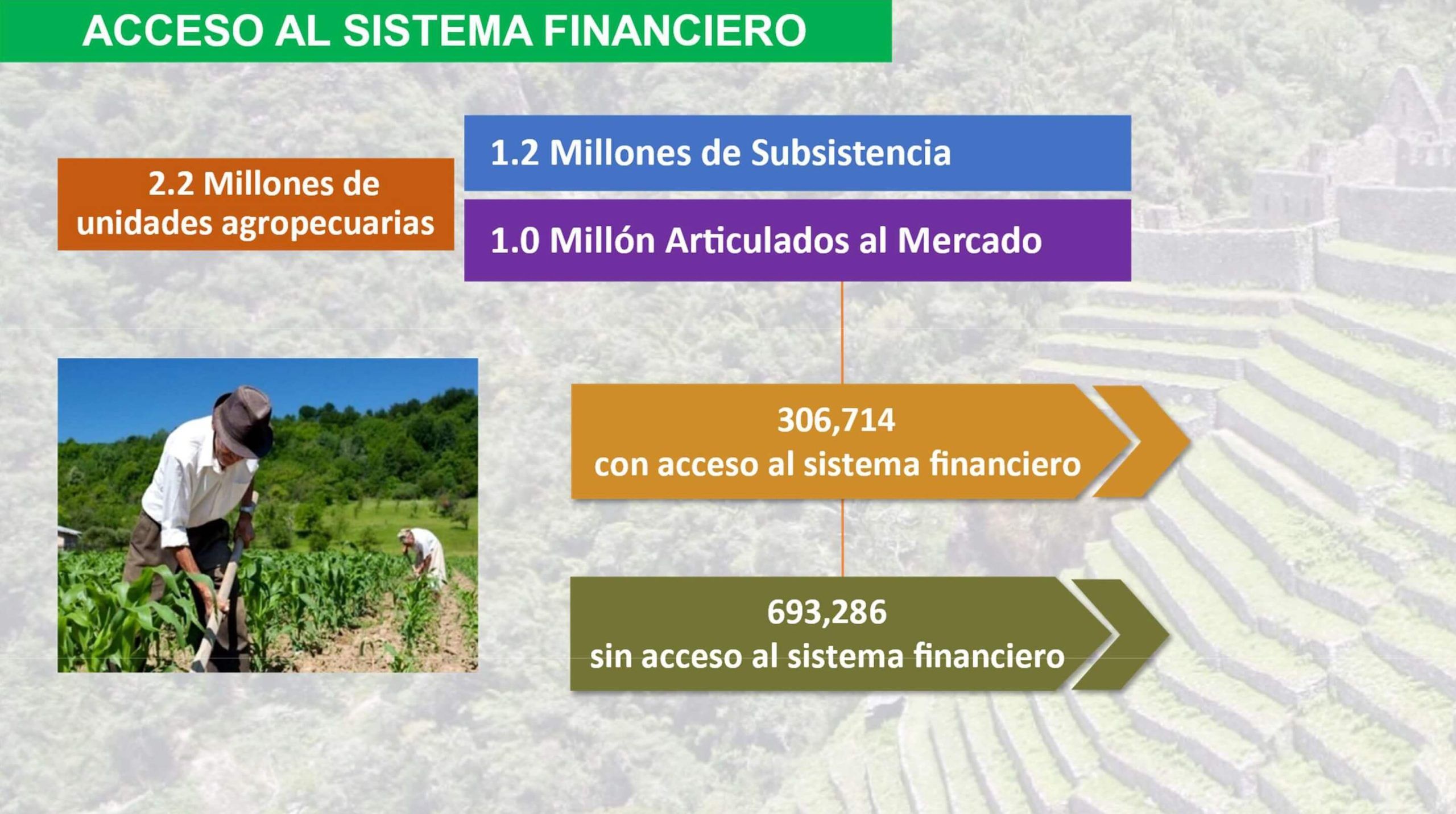

El éxito de la inclusión financiera, en nuestro país, pasa en gran medida por la incorporación del sector rural. Los motivos son los siguientes: a) los sectores urbanos están sobreendeudados; b) el sector rural, donde la actividad agraria es predominante, ofrece al sistema financiero un potencial, de casi 700.000 productores factibles de recibir financiamiento; c) el crédito –con un seguro adicional– es la mejor forma de incluir financieramente a un productor, por cuanto el hecho que accede a este, es porque está articulado a un mercado, y ello demanda formalidad; d) la mayor exclusión financiera está hoy en las zonas rurales.

Cuando hablamos de “articulados al mercado”, nos referimos a productores que cultivan para negocio: venden a mercados de abastos, supermercados, cooperativas, comercio exterior, industrias, “paraditas”, etc…, y por ende son sujetos de crédito; en cambio, los productores de subsistencia lo hacen para su consumo propio, aunque según una encuesta del INEI, un porcentaje importante de estos realizan otra actividad económica adicional a la agraria, por la cual podrían ser calificados para el financiamiento:

Es fundamental reconocer que el término “inclusión” puede implicar una connotación de exclusión para aquellos que son percibidos como diferentes. En este sentido, la idea de “integración financiera” puede ser más apropiada, ya que implica la fusión de diferentes grupos en una sola entidad cohesiva. La diversidad, en lugar de ser vista como una barrera, debe celebrarse como un atributo único que enriquece a la sociedad en su conjunto.

El Perú tiene 84 de los 114 microclimas existentes el mundo; 25.000 especies de flora (el 10 % de lo que posee todo el planeta); 71 % de los glaciares del mundo; 4.441 variedades de mariposas; 2.000 variedades de peces, y alberga alrededor de 70 % de la diversidad biológica global. Lo podemos constatar en la diversidad de cultivos, gastronomía.

Catalizador para el desarrollo económico

En el contexto específico del sector rural, la integración financiera adquiere una importancia aún mayor. El acceso al crédito y otros servicios financieros puede ser un catalizador para el desarrollo económico en estas áreas, donde la agricultura sigue siendo la principal fuente de sustento para muchas comunidades. Sin embargo, persisten obstáculos significativos, como la percepción de alto riesgo por parte de las instituciones financieras –debido a eventos climáticos, la informalidad y el clima social– y la falta de infraestructura adecuada.

Enfoque integral

Para abordar estos desafíos, es necesario adoptar un enfoque integral que combine medidas de mitigación de riesgos, como seguros agrícolas comerciales que protejan la inversión ante eventos climáticos, con iniciativas de desarrollo de capacidades y programas de asociatividad. Es fundamental fortalecer la presencia de instituciones financieras en las zonas rurales, garantizando que los servicios financieros estén disponibles y sean accesibles para todos los miembros de la comunidad.

Colocaciones de crédito en el agro

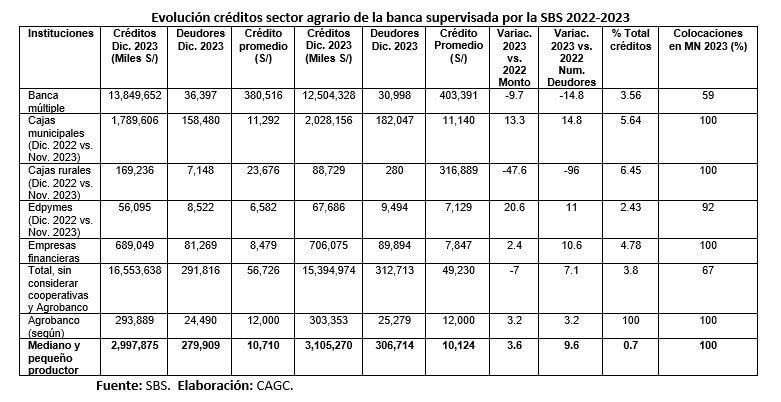

Para comprender mejor el tema, he elaborado un cuadro que detalla las colocaciones al sector agrario realizadas por el sistema financiero supervisado por la SBS, basándome en la información disponible en su portal. En el caso específico de Agrobanco, hemos calculado el número de clientes, inferido a partir del monto de la cartera vigente en sus estados financieros de 2022 y 2023, así como el promedio del crédito, según una presentación realizada por su presidente ante la Comisión Agraria del Congreso de la República. No he incluido los créditos de las cooperativas supervisadas, por no contar con información al respecto, aunque estimo que no superan 10 % de las cifras que presento a continuación. Tampoco he considerado los créditos del Fondo AgroPerú, que administra Agrobanco, cuyo propósito es proporcionar apoyo adicional en situaciones de crisis que afecten al sector agrario, y que, según el artículo 25.2 de su “Manual de operaciones”, puede aplicar tasas promocionales excepcionales y temporales solo ante la ocurrencia de eventos exógenos extraordinarios e irresistibles al desarrollo normal de la actividad agraria, como desastres naturales o emergencias destinadas a reactivar la producción y recuperar la actividad agraria.

Los resultados de las colocaciones del sistema financiero (SF) al sector agrario son los siguientes:

♦ El SF coloca S/15.698.327 al sector. De ese total, S/12.593.057 (80 % del total) son destinadas a las corporaciones, gran empresa, y agroexportadores, y S/2.890.346 al pequeño productor, más de S/214.924 provenientes del Agrobanco, totalizando S/3.105.270 para el pequeño productor.

♦ El total de productores atendidos (incluido Agrobanco) se estima en 337.992, de los cuales 31.278 son grandes productores, atendidos por la banca múltiple y las Cajas rurales, con promedio de los créditos de S/403.391 y S/316.889, respectivamente, y 306.714 son los medianos y pequeños productores, atendidos, principalmente, por las cajas municipales (182.047) y las empresas financieras (89.894).

♦ Las colocaciones, en términos de monto, han caído en 7 % respecto al año 2022, y se han incrementado en 7.1 % en clientes atendidos.

♦ El promedio del crédito al pequeño productor oscila entre S/7.000 (Edpymes y empresas financieras) y S/11.000 (cajas municipales).

♦ El 100 % del crédito al pequeño productor es en moneda nacional, y en el caso de la gran empresa, 59 %.

♦ El SF destina al sector agrario solo 3.8 % de sus colocaciones (0.76 % a los pequeños productores), aunque las cajas municipales y rurales hasta 6 %. (Ver cuadro adjunto).

Se podría argumentar que ha habido un crecimiento desde 2020, cuando se atendieron a 234.985 productores, hasta 2023, cuando la cifra ascendió a 306.714 productores. Sin embargo, este incremento representa solo la incorporación de aproximadamente 23.000 productores por año. Si establecemos un objetivo de 70 % del mercado potencial (considerando únicamente aquellos productores actualmente integrados al mercado y sin tener en cuenta los de subsistencia), llevaría más de 20 años alcanzar dicha meta. Además, no se evidencia un aumento significativo en el porcentaje de colocaciones destinadas al sector agrario (aproximadamente 3.5 %- 4 %, y 0.7 % al segmento de pequeños y medianos productores). Incrementar esta proporción del 0.7 % al 1 % para los pequeños y medianos productores significaría la incorporación de 128.000 clientes adicionales. Este proceso debe ser gradual.

El 90 % del crédito a los pequeños proviene de las microfinancieras

Es evidente que, a pesar de contar con una institución financiera estatal destinada a ofrecer créditos al micro y pequeño productor agropecuario, esta no se abastece para atender el potencial existente (estimado en 700.000 productores), atendiendo apenas 5 % de ellos, y la prueba está en que la cartera vigente en sus EEFF no supera los S/330.000 millones.

El 90 % del crédito que recibe este sector proviene de instituciones de microfinanzas (cajas municipales, cajas rurales, empresas financieras).

Sector de alto riesgo

¿Cuáles son las razones por las cuales el sistema financiero considera de alto riesgo al sector, incluyendo a la gran empresa, a pesar de las ventajas que esta última posee en términos de diversificación, formalidad, garantías sólidas, tecnología y capacidad de recuperación ante crisis?

1) Eventos climáticos impredecibles

2) Informalidad.

3) Falta de capacidad de gestión y carencia de tecnología, que incluye el uso de insumos agrícolas en cantidades deficientes o sin certificación

4) Clima social.

Seguro agrario comercial

El primer y principal problema se podría resolver mediante la implementación de un seguro agrario comercial que proteja la inversión del pequeño productor contra cualquier tipo de evento climático (conocido como SOAT agrario), con la creación de un Fondo por parte del Estado que cofinancie 80 % de la prima, lo cual es una inversión antes que un costo, pues el IGV resultante de la adquisición de agroinsumos por parte de los nuevos beneficiarios de financiamiento, superarían el monto destinado al Fondo, y además, ahorraría recursos del Estado para atender con bonos a los afectados por el clima.

Una política adicional consiste en el impulso a la actividad forestal –y agroforestería– que generará empleo en zonas de sierra y selva, para lo cual se requieren líneas de crédito a largo plazo y costos asequibles, ya que el retorno de la inversión exige varios años. Las AFP –en la medida que no se continúe desangrándolas– podrían ofrecerlas con el aval del Estado, y éste a la vez garantizado por activos reales de los inversionistas, a los que dadas las ventajas concedidas se les exigiría la asociación con las comunidades nativas y campesinas propietarias de las tierras, que en el Perú tenemos organizaciones de este tipo formales y responsables. En Chile, las plantaciones forestales cubren una superficie aproximada de 3.11 millones de hectáreas, equivalentes al 17,27 % del total de bosques de Chile, con monocultivos de pino y eucalipto que abastecen una industria forestal que le permite ser el segundo productor de celulosa en América Latina. Genera 3,5 % del PBI, 12,5 % de las exportaciones, y 300.000 empleos.

En resumen, la integración financiera es un objetivo fundamental para promover el desarrollo económico y social en el Perú y en todo el mundo. Si bien se han logrado avances significativos, aún quedan desafíos importantes por superar.